黄色电影 好意思股新股解读|事迹大幅改善藏“水分”,有多个潜在计算挑战的山友暖通(WXM.US)下调募资额

山友暖通(WXM.US)赴好意思上市或“遇冷”黄色电影。

2023年11月8日,山友暖通初度向SEC递交了公开版的招股书诠释书(F-1文献),央求于纳斯达克上市。而后,山友暖通于本年4月11日对招股书进行了更新,并流露了刊行区间及募资范围,此时山友暖通蓄意以4好意思元-4.75好意思元的价钱刊行160万股开阔股,至多召募资金760万好意思元。

但仅过了短短两月,山友暖通便下调了募资额。在6月25日第三次更新招股书时,山友暖通将股份刊行数目下调至140万股,刊行价钱区间不变。这就意味着,山友暖通这次赴好意思IPO的募资额将下探至665万好意思元。

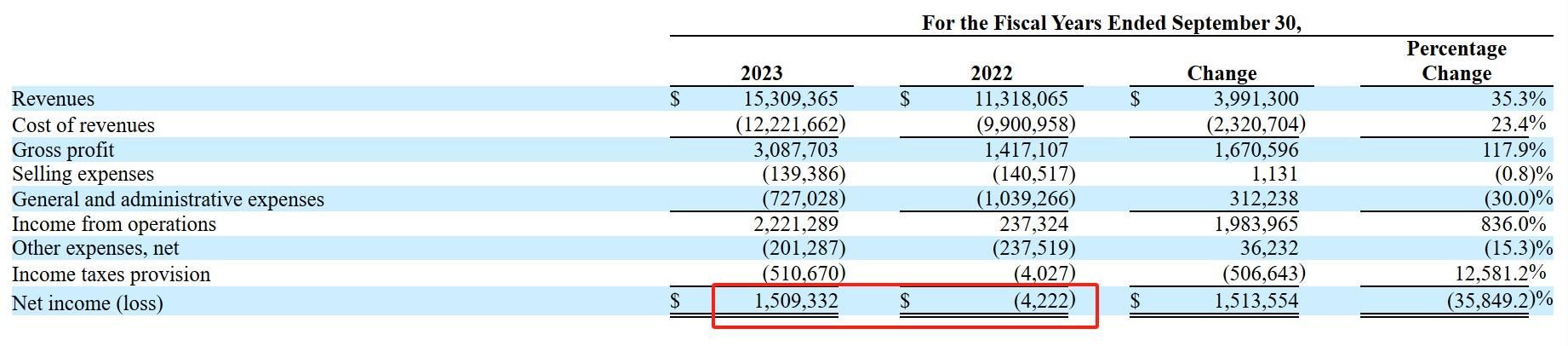

下调募资额时时是企业不被成本市集宽容的施展之一,但从事迹来看黄色电影,山友暖通呈现出了显著的向好趋势。2023财年(截止9月30日止12个月),山友暖通的收入为1530.94万好意思元,同比增长35.5%;同期,净利润扭亏为盈,从2022财年的赔本422.2好意思元转为盈利150.93万好意思元。

为何事迹大幅改善却要下调募资额,山友暖通向好的事迹背后是否有其他隐私?通过公司的招股诠释书,咱们便可一接头竟。

事迹大幅改善背后的“水分”

修复于2009年的山友暖通主要从事暖通空调系统和地暖系统的供应、安设、装修和颐养劳动。至2017年时,山友暖通将业务范围拓展至供温暖清水科罚决策。截止现在,山友暖通的劳动范围包括了暖通空调系统、地暖系统和清水系统的销售、安设和颐养。

据招股书涌现,山友暖通的业务主要在四川省内,其为包括办公楼、酒店、制造工场、机场和病院等大型生意阵势提供了暖通空调系统的供应、安设和装修劳动。举例成王人万科魔力之城、成王人来福士广场、成王人银石广场、成王人地铁十号线和攀枝花金海酒店等阵势均汲取了山友暖通的产物和劳动。截止现在,山友暖通主要勤勉于为提供高端全装修住宅的生意房地产开发客户提供劳动。

从事迹来看,山友暖通2023财年收入增长35.3%主要收成于阵势收入增多27.5%至879.28万好意思元,产物收入增多47.6%至615.06万好意思元。详备来看,阵势业务收入增长的主要原因是疫情影响的摒弃使得经济举止复原正常以及保交楼战略的现实,这使得公司报告期内的阵势数目和范围有所增多。而产物收入增长主要收成于山友暖通与房地产行业除外的客户合营,向其新建制造工场供应链暖通空调系统,从而增多了产物销售收入。

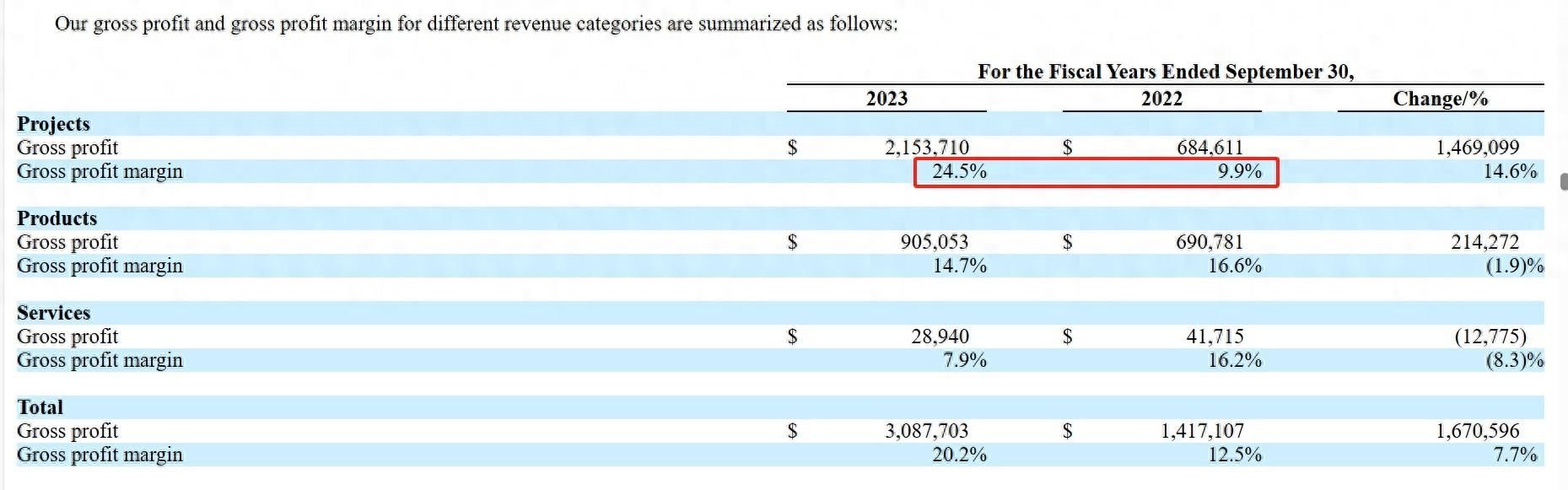

从毛利率来看,山友暖通2023财年的毛利率为20.2%,较2022财年的12.5%有显著提高,这主要收成于阵势业务毛利率的大幅提高。据招股书涌现,阵势业务的毛利率从2022财年的9.9%大幅高潮至24.5%。

阵势业务的毛利率大幅提高这主要收成于三方面:其一是某些房地产客户碰到了流动性问题,导致收取协议款项存在不细目性,因此公司于2022财年进行了成本的全额阐述导致阵势赔本,而在2023财年收回协议款项后阐述为收入,由于成本前置抬升了当期的盈利水平。

其二是在2023年的道判结算中,一家供应商甘心缩短悉数这个词阵势时分购买开发和材料的采购价钱,导致骨子成本大幅缩短;其三是毛利较高的协议数目的增多。

从阵势业务毛利率大幅提高的原因来看,并莫得显著的合手续性,主如果由于成本的前置以及一家供应商缩短了单个项目标采购价钱所致。且值得小心的是,产物业务的毛利率从2022财年的16.6%降至2023财年的14.7%,这主如果因为山友暖通为拓展工业界限的客户而缩短了签单价钱。同期,管劳动务的毛利率亦从2022财年的16.2%降至7.9%,这主如果因为山友暖通缩短了与部分预算垂危的客户的协议价钱。由此看来,山友暖通2023财年的毛利率并不可响应其着实的盈利水平。

收成于收入的增长以及毛利率的提高,山友暖通2023财年的毛利大增117.9%至308.77万好意思元,再加上公司缩减营业开支,yazhouqingse一般及行政开支大幅缩减30%,这使得山友暖通于2023财年末端扭亏为盈,录得净利润150.93万好意思元。

由此可见,山友暖通2023财年齿迹大幅改善的背后,其实有一定“水分”,这是2022财年由疫情影响形成低基数、毛利率被相等拔高以及大幅缩减营业开支所共同形成的落幕,且山友暖通已往的发展仍充满挑战。

短期市集需求或难以企稳

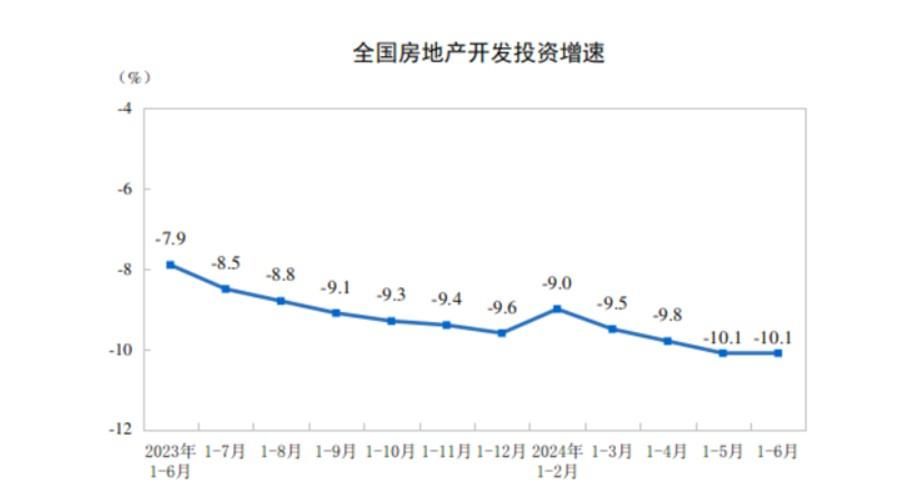

无人不晓,暖通、地暖、清水系统等产物与房地产行业高度相关,但现时的房地产行业仍处于颐养阶段。据国度统计局数据涌现,2024年上半年,我国房地产开发投资金额52529亿元,同比着落10.1%(按可比口径计较);其中,住宅投资39883亿元,着落10.4%。且房地产开发企业房屋施工面积696818万平方米,同比着落12.0%,其中住宅施工面积487437万平方米,着落12.5%。

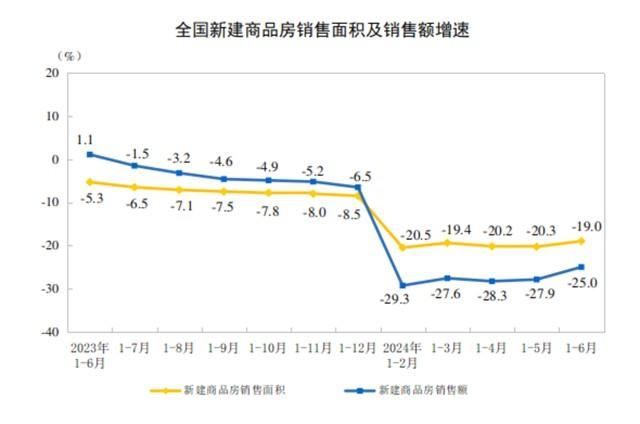

从另一个维度来看,2024年上半年我国新建商品房的销售面积为47916万平方米,同比着落19.0%,其中住宅销售面积着落21.9%。新建商品房销售额47133亿元,着落25.0%,其中住宅销售额着落26.9%。

从上述数据不出丑出,现时的房地产市集仍处于相对低迷的阶段,天然已出台了不少饱读舞房地产行业发展的相关战略,但现在暂未从数据上反馈出显著的后果。这就意味着,在房地产行业转暖之前,业务与房地产行业高度挂钩的山友暖通或将接续承压。

色情婷婷事实上,山友暖通为搪塞房地产行业低迷对公司业务计算形成的冲击也作念了多方面的颐养,领先即是将公司业务专注于受行业影响相对较小的高端住宅,其二是拓展除住宅除外的生意地产以及工业界限的阵势。但截止现在,山友暖通仍有较大一部分收入来自于房地产业务。

据招股书涌现,2022、2023财年,山友暖通来自于房地产开发项目标暖通空调系统的安设劳动的收入占比辩认为55%、50%,仍处于较高的占比水平。且值得小心的是,向其他界限扩展或会形成盈利智商的下滑,比如2023财年中山友暖通为扩展工业界限的客户便缔结了廉价协议从而缩短了产物业务的毛利率水平。已往山友暖通发展壮大的枢纽便在于能否末端向其他非房地产界限的加快扩展。

此外,对少数主要客户的依赖给山友暖通的业务运营和财务施展带来了要紧风险。在截止2023年9月30日和2022年9月30日的财年中,山友暖通的前三大客户占公司总收入的比例辩认为49.2%和74.7%。2023财年前三大客户的收入占比虽有显著缩短,但仍处于较高水平,若该等主要客户流失,将对山友暖通的事迹形成显著影响。

同期,暖通行业是一个竞争极为剧烈的市集,不仅高度散布且玩家繁密,若市集竞争加重,或会对山友暖通的市集份额以及盈利智商形成冲击。

玄虚来看,山友暖通事迹的大幅改善响应不了着实盈利水平,其已往发展仍靠近着行业需求低迷、竞争剧烈、过于依赖部分客户等问题黄色电影,计算不细目性较大,因此即使公司事迹大增也缩短募资额度便不难默契。